Практика применения графической трехмерной модели интегральной оценки инвестиционной привлекательности предприятия, региона и отрасли его функционирования на конкретном примере.

Обоснование направлений повышения инвестиционной привлекательности предприятия является одной из актуальных задач управления предприятием. Инвестиционная привлекательность предприятия является объектом управления для собственников и менеджмента предприятия, а ее количественная оценка — критерием принятия решений об инвестировании потенциальными инвесторами. Оценка инвестиционной привлекательности предприятия каждым инвестором всегда носит субъективный характер: интерпретация наблюдаемых количественных характеристик инвестиционной привлекательности предприятия зависит от их субъективной интерпретации каждым инвестором, от того, как он оценивает выгоды, риски и перспективы владения тем или иным видом собственности.

Рассмотренная концептуальная модель взаимосвязи анализа, измерения и оценки инвестиционной привлекательности носит универсальный характер и применима по отношению к экономическим системам различного уровня национальной экономики — регионов, отраслей, предприятий.

Инвестиционная привлекательность предприятия проявляется в ее взаимодействии с окружающей средой и реализуется через внешние связи с системами более высокого уровня иерархии – отрасли и региона. Соответственно, интегральная оценка инвестиционной привлекательности предприятия формируется как результат обобщения взаимосвязанных и взаимообусловленных величин инвестиционной привлекательности как самого предприятия, так и отрасли и региона, в которых оно функционирует.

Интегральная оценка инвестиционной привлекательности предприятия может быть представлена графически в виде трехмерной модели. Практическая реализация предложенной модели интегральной оценки инвестиционной привлекательности предприятия представлена на примере конкретного предприятия, функционирующего в химической отрасли и расположенного в Республике Татарстан.

Результат измерения инвестиционной привлекательности химической отрасли методом анализа иерархий с использованием материалов аналитических обзоров инвестиционной привлекательности отраслей Российской экономики составил 0,67. Результат оценки инвестиционной привлекательности региона методом анализа иерархий с использованием материалов рейтингового агентства «Эксперт РА» (http://raexpert.ru/ratings/regions/2015/), составил 0,9. Результат измерения инвестиционной привлекательности предприятия, произведенного на основе динамической нормативной модели управления инвестиционной привлекательностью предприятия, составил 0,42.

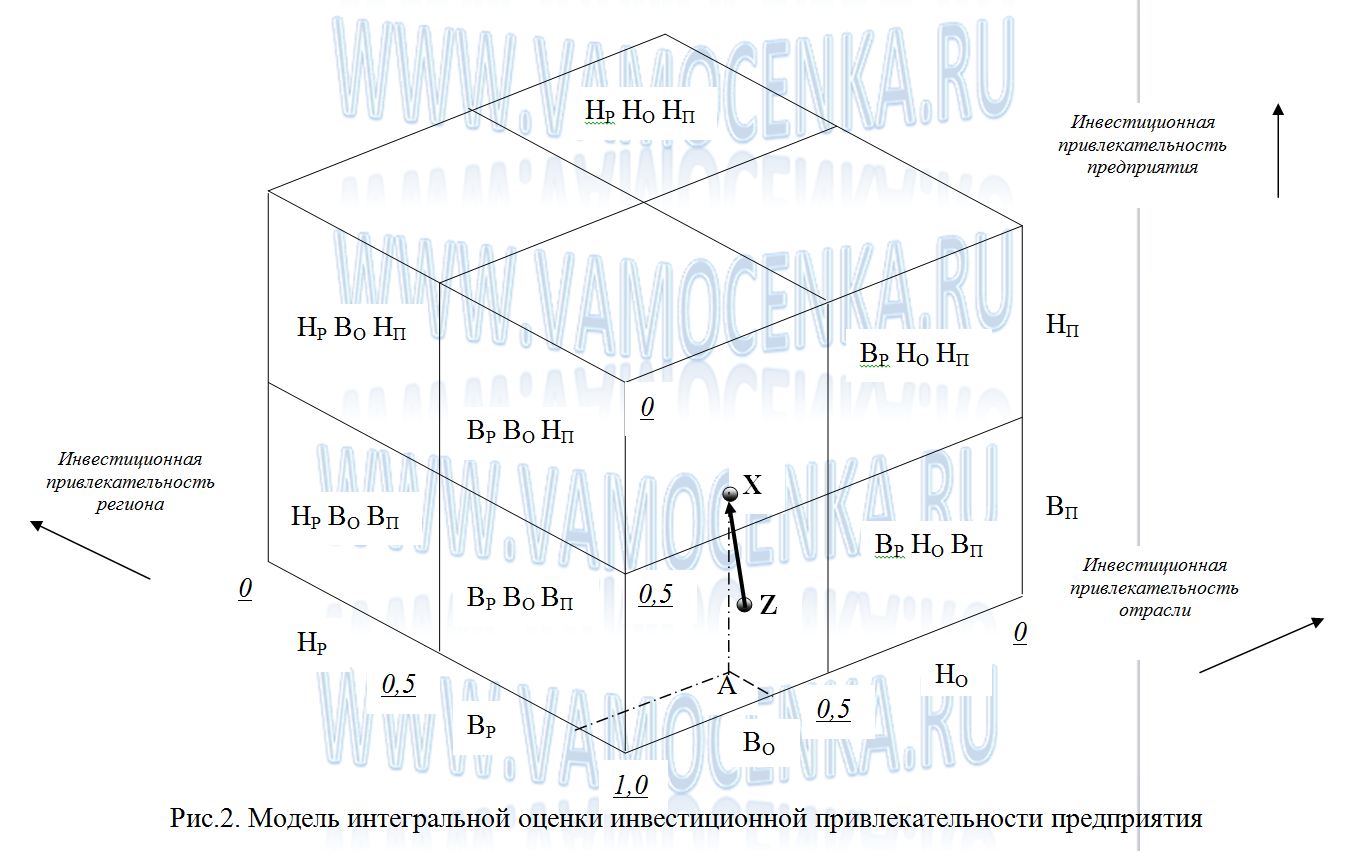

Графическая модель интегральной оценки инвестиционной привлекательности предприятия представлена на следующем рисунке.

Модель, представленная на рисунке, сформирована на базе трех осей – вертикальной и двух горизонтальных. По вертикальной оси отложена величина инвестиционной привлекательности рассматриваемого предприятия (0,42). По двум горизонтальным осям отложены значения коэффициентов инвестиционной привлекательности химической отрасли (0,67) и Республики Татарстан (0,9), в которых функционирует рассматриваемое предприятие.

Суждение об уровне инвестиционной привлекательности предприятий (например, низкая инвестиционная привлекательность или высокая) формируется по результатам интегральной оценки на основе результатов измерения взаимосвязанных и взаимодействующих величин инвестиционной привлекательности предприятия и мезоэкономических систем – отрасли и региона, в которых функционирует предприятие.

Диапазон возможных неотрицательных значений величин инвестиционной привлекательности экономических систем может быть для упрощения условно разделен на две области – в диапазоне от 0,5 до 1 (высокой инвестиционной привлекательности) и менее 0,5 (низкой инвестиционной привлекательности). Тогда по каждой оси рассматриваются лишь два возможных случая – например, «ВП» в случае высокой инвестиционной привлекательности предприятия, когда предприятие как объект инвестирования скорее соответствует интересам инвестора; и «НП» в случае низкой инвестиционной привлекательности предприятия, когда предприятие как объект инвестирования скорее не соответствует интересам инвестора. Соответственно, «ВР» и «НР» характеризуют высокую и низкую инвестиционная привлекательность региона, а «ВО» и «НО» – высокую и низкую инвестиционную привлекательность отрасли.

В результате этого образуется восемь возможных сочетаний результатов оценки трех величин – инвестиционной привлекательности предприятия, отрасли и региона; семь сочетаний из восьми возможных обозначены на рисунке как надписи на сегментах. Восьмой сегмент, не представленный на рисунке, расположен в дальнем нижнем углу и соответствует сочетанию «НР НО ВП» – «низкая инвестиционная привлекательность региона, низкая инвестиционная привлекательность отрасли, высокая инвестиционная привлекательность предприятия».

В общем случае наилучшая интегральная оценка инвестиционной привлекательности предприятия отмечается в случае его попадания в сегмент «ВР ВО ВП» — «высокая инвестиционная привлекательность региона, высокая инвестиционная привлекательность отрасли, высокая инвестиционная привлекательность предприятия»; наихудшая — в «НР НО НП» - «низкая инвестиционная привлекательность региона, низкая инвестиционная привлекательность отрасли, низкая инвестиционная привлекательность предприятия».

При этом сложно оценить однозначно попадание предприятия в оставшиеся шесть сегментов – например, в сегмент «ВР ВО НП» «высокая инвестиционная привлекательность региона, высокая инвестиционная привлекательность отрасли, низкая инвестиционная привлекательность предприятия». Однако в значительной мере однозначно можно говорить о положительной оценке потенциальными инвесторами тенденции роста в динамике значений величин инвестиционной привлекательности, прежде всего, самого предприятия, а также региона и отрасли, в которых оно функционирует.

Поскольку изменения инвестиционной привлекательности отрасли и региона происходят относительно медленно, для положительной оценки инвестиционной привлекательности предприятия с позиции рассматриваемой модели будет характерна тенденция повышения в динамике величины инвестиционной привлекательности рассматриваемого предприятия и, соответственно, перемещение вниз вдоль вертикальной оси примерно перпендикулярно горизонтальной плоскости.

Расположение полученной точки Х (0,67; 0,9; 0,42) позволяет оценить уровень инвестиционной привлекательности рассматриваемого предприятия на начало 2013г. как недостаточно высокий, поскольку точка Х расположена в сегменте «ВР ВО НП»– «высокая инвестиционная привлекательность региона, высокая инвестиционная привлекательность отрасли, низкая инвестиционная привлекательность предприятия».

Для повышения результативности оценки инвестиционной привлекательности рассматриваемого предприятия представим в модели на рисунке 2 в точке Z (0,64; 0,88; 0,74) значения величин инвестиционной привлекательности самого предприятия, химической отрасли и Республики Татарстан, которые отмечались в 2010г. Как видно из рисунка, точка Х расположена значительно выше точки Z, что характеризует негативную тенденцию существенного (в 1,7 раза) снижения величины инвестиционной привлекательности предприятия в 2013г. по сравнению с 2010г.

К улучшению этой негативной тенденции не может привести незначительный рост величин инвестиционной привлекательности региона и отрасли (на 2,3% и на 4% соответственно), который произошел под влиянием неуправляемых – по отношению к потенциальным инвесторам и руководству предприятия – факторов. В результате проведения факторного анализа выявленной негативной динамики были обоснованы основные направления повышения инвестиционной привлекательности предприятия.