Факторы инвестиционной привлекательности предприятия по источнику возникновения разделены на внутренние и внешние. Анализ и оценка внутренних факторов проводится с применением показателей финансового состояния предприятия, анализ внешней среды предполагает исследование отраслевых и региональных факторов и показателей.

Анализ теории и практики оценки инвестиционной привлекательности предприятия показал, что в настоящее время отмечается большое разнообразие подходов к выявлению и дифференциации факторов и показателей инвестиционной привлекательности предприятия. Особенно большое значение данный аспект имеет для потенциальных инвесторов, рассматривающих предприятия как объект инвестирования.

Имеющиеся подходы к выявлению и дифференциации факторов и показателей инвестиционной привлекательности предприятия в целом могут быть разделены на два основных направления: в одном случае авторы выделяют только внутренние факторы и показатели инвестиционной привлекательности предприятия, в другом – как внутренние, так и внешние.

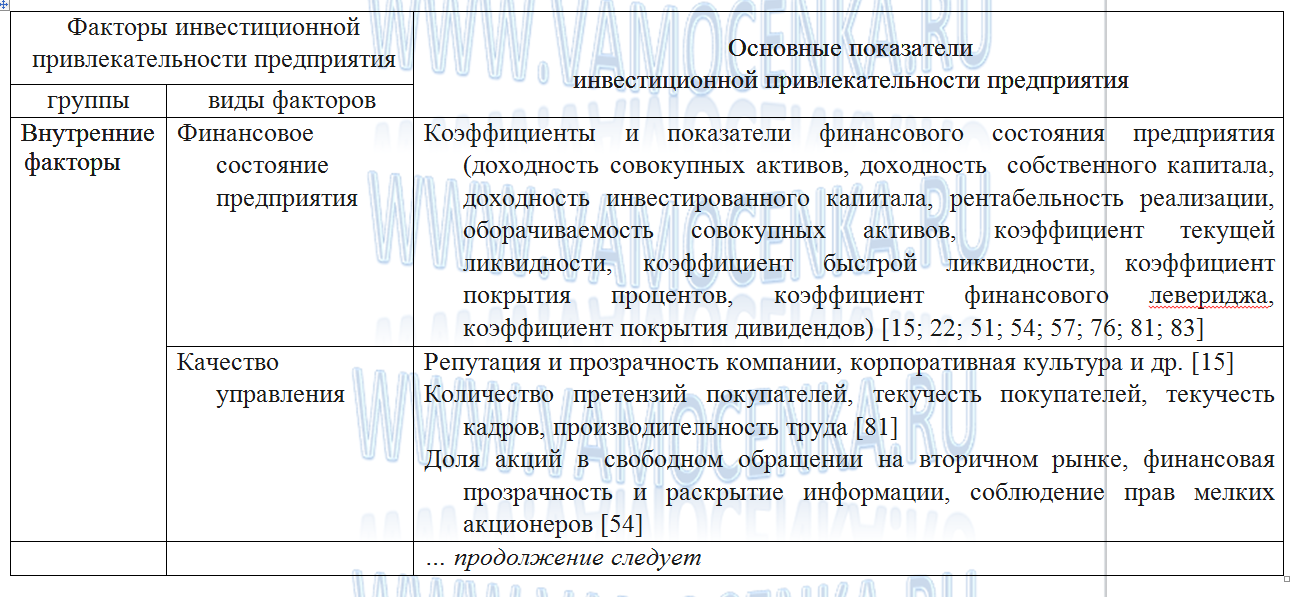

Сторонниками первого из выделенных направлений являются, в частности, В.Н. Глазунов и В.А. Толмачев, по мнению которых инвестиционная привлекательность предприятия определяется его финансовым состоянием. Так, В.Н. Глазунов выделяет следующие группы показателей инвестиционной привлекательности предприятия в соответствии с направлениями анализа финансового состояния предприятия: ликвидности, оборачиваемости, рентабельности, платежеспособности, доходности акционерного капитала [22]. В.А. Толмачев, наряду с указанными показателями, предлагает использовать для оценки инвестиционной привлекательности предприятия результаты анализа финансового состояния предприятия по таким направлениям, как анализ структуры выручки от реализации продукции и расходов предприятия, анализ структуры дебиторской и кредиторской задолженности предприятия [83].

Примечание: здесь и далее по тексту приведена нумерация источников, таблиц в соответствии с электронным текстом»Анализ и оценка инвестиционной привлекательности предприятия«, фрагмент которого представлен на данной странице. Перейдите по указанной в названии текста активной ссылке, изучите оглавление работы и узнайте, как получить доступ к файлу с текстом.

В.С. Ткачев, наряду с показателями финансового состояния предприятия, предложил определенный набор преимущественно качественных показателей инвестиционной привлекательности предприятия по таким факторам, как качество управления предприятием и адаптивность [81].

Сторонники второго направления выявления и дифференциации факторов и показателей инвестиционной привлекательности предприятия, наряду с внутренними выделяют внешние факторы и показатели инвестиционной привлекательности предприятия.

В стремлении охватить как внешние, так и внутренние аспекты деятельности предприятия, О.Б. Веретенникова и Е.А. Гамбарова выделяют множество количественных и качественных показателей инвестиционной привлекательности. В качестве основных факторов инвестиционной привлекательности, в соответствии с которыми определяются эти показатели, авторы выделяют маркетинговую стратегию, производственную стратегию, финансовую стратегию, корпоративную политику, макроэкономические индикаторы [15].

М.Н. Крейнина и Т.П. Левченко, наряду с финансово-экономическими факторами инвестиционной привлекательности предприятия, выделяют внешние регионально-территориальные и регионально-инвестиционные факторы [51; 57]. При этом финансово-экономические факторы характеризуют показатели финансового состояния предприятия. Регионально-территориальные факторы инвестиционной привлекательности предприятия характеризует, прежде всего, инвестиционный потенциал территорий, где расположено оцениваемое предприятие, рассматриваемый с учетом расположения транспортных узлов и развязок, индустриального и потенциала, состояния банковской инфраструктуры и прочих предпосылок, необходимых для привлечения инвестиций. Регионально-инвестиционные факторы инвестиционной привлекательности предприятия, по мнению М.Н. Крейниной и Т.П. Левченко, характеризуют региональную инвестиционную политику в области привлечения инвестиций, в том числе с точки зрения юридических гарантий бизнеса, льгот в области налогообложения и возможностей регионального бюджета по поддержке отдельных отраслей.

Таким образом, многие авторы, рассматривая различные внутренние и внешние факторы инвестиционной привлекательности предприятия, выделяют множество количественных и качественных показателей инвестиционной привлекательности предприятия. При этом, как правило, авторы не уделяют должного внимания обоснованию рассматриваемых факторов и показателей инвестиционной привлекательности предприятия. В результате этого могут существенно различаться показатели, выделяемые различными авторами в качестве характеристик одного и того же фактора инвестиционной привлекательности предприятия. Например, в качестве показателей, характеризующих качество управления предприятием, одни авторы [54] предлагают использовать финансовую прозрачность и раскрытие информации, соблюдение прав миноритарных акционеров, дивидендные выплаты, другие авторы [81] – различные показатели рентабельности, количество претензий покупателей, их текучесть и текучесть кадров.

Важным следствием отсутствия должного внимания обоснованию рассматриваемых показателей и факторов инвестиционной привлекательности предприятия является различный уровень их детализации.

Например, выделяя такие факторы инвестиционной привлекательности предприятия, как финансовое состояние предприятия, корпоративное управление и рыночное окружение, в составе последнего А.Л. Кузнецов агрегирует такие важнейшие комплексные показатели, как инвестиционный климат региона и инвестиционная привлекательность отрасли [54]. Такой неравнозначный подход к степени детализации различных факторов, на наш взгляд, является неправомерным.

В целом, отмечая различный уровень детализации показателей, характеризующих внутренние факторы инвестиционной привлекательности предприятия, подчеркнем, что зависимость инвестиционной привлекательности предприятия от его финансового состояния отмечается большинством исследователей – В.Н. Глазуновым [22 с.40], М.А. Власовой [19], М. Н. Крейниной [51], И.И. Ройзман [57] и другими.

Следует отметить, что отсутствие должного внимания к обоснованию рассматриваемых факторов и показателей инвестиционной привлекательности предприятий приводит к применению неадекватных методических подходов к оценке их инвестиционной привлекательности.

Результаты обобщения подходов к выделению факторов и показателей инвестиционной привлекательности предприятия различными авторами представлены в таблице 1.1.

Таблица 1.1

Основные факторы и показатели, определяющие инвестиционную привлекательность предприятия

(продолжение следует)

Указанную таблицу в полном объеме и продолжение изложения читайте в электронном тексте «Анализ и оценка инвестиционной привлекательности предприятия«. Перейдите по указанной в названии текста активной ссылке, изучите оглавление работы и узнайте, как получить доступ к файлу с текстом.