Ставка дисконтирования для собственного капитала может быть рассчитана по модели САРМ или модели кумулятивного построения. Ставка дохода для дисконтирования бездолгового денежного потока рассчитывается по модели средневзвешенной стоимости капитала WACC. Далее приведено содержание этих моделей и варианты обоснования их основных параметров в Российской практике.

- 1. Виды ставок дисконтирования в оценке бизнеса

- 2. Модель средневзвешенной стоимости капитала WACC

- 3. Модель оценки капитальных активов (САРМ)

- 4. Модель кумулятивного построения

1. Виды ставок дисконтирования в оценке бизнеса

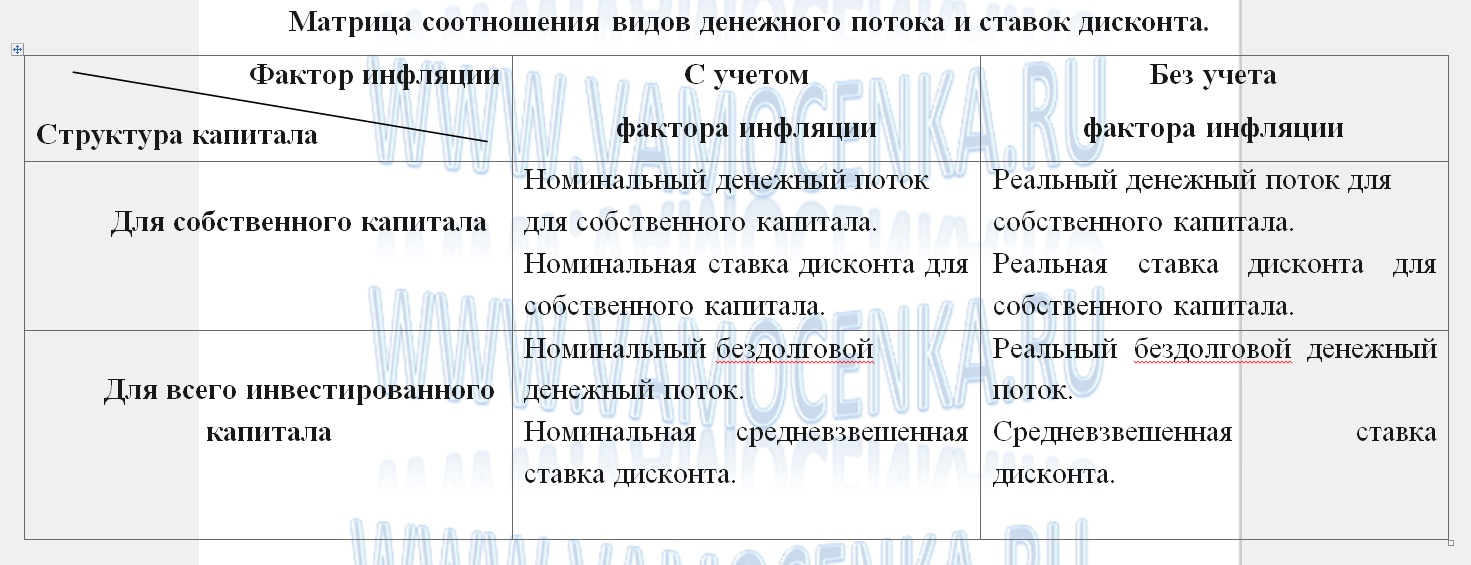

Для дисконтирования будущих денежных потоков в оценке бизнеса необходимо рассчитать ставку дисконтирования, вид которой должен соответствовать виду выбранного денежного потока. Как представлено в следующей таблице, в соответствии с четырьмя основными видами денежных потоков в оценке бизнеса выделяют четыре вида ставок дисконтирования.

В случае, если оценка производится по номинальному денежному потоку, используется номинальная ставка дисконта, которая учитывает влияние инфляции. Для дисконтирования реального денежного потока применяется реальная ставка дисконта, которая не учитывает инфляционных ожиданий.

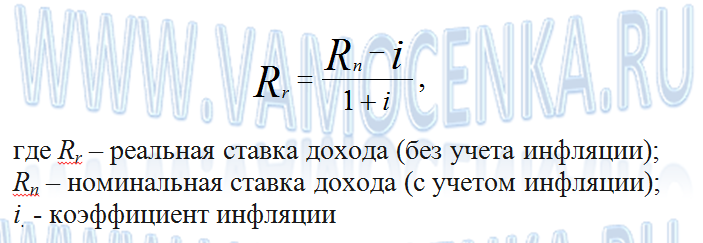

Ставки дохода, рассчитанные по фактическим рыночным данным, учитывают влияние инфляции и являются номинальными. Поэтому на практике часто возникает необходимость расчета реальной ставки дисконта на базе известной номинальной ставки, для чего может быть использована формула Фишера:

Формула Фишера

2. Модель средневзвешенной стоимости капитала (WACC)

Модель WACC предполагает определение ставки дисконта суммированием взвешенных ставок отдачи на собственный капитал и заемные средства, где в качестве весов выступают доли собственных и заемных средств в структуре капитала. При этом речь идет о структуре инвестированного капитала, в состав которого, кроме собственного капитала, как правило, включают только долгосрочные заемные средства.

Средневзвешенная стоимость капитала рассчитывается по следующей формуле:

WACC = W1 × Re + W2 × Rd ×(1 – h), где

- W1 – доля собственного капитала в капитале компании;

- W2 – доля долгосрочной задолженности в капитале компании;

- Re – ставка дохода на собственный капитал;

- Rd – стоимость заемного капитала (стоимость долга);

- h – эффективная ставка налога на прибыль.

3. Модель оценки капитальных активов (САРМ)

Ставка дисконта для собственного капитала может быть обоснована по модели оценки капитальных активов (CAPM – Capital Assets Pricing Model) или по модели кумулятивного построения.

Базовая модель САРМ применяется для оценки ожидаемой доходности открытых компаний на основе анализа массивов информации фондового рынка, имеет существенные допущения и четко определенную область применения. Базовая модель САРМ подробно рассматривается в учебной литературе по различным финансово-экономическим дисциплинам (прежде всего по финансовому менеджменту) и представлена в следующей формуле:

Re = Rf + β ×(Rm – Rf), где

- Re– требуемая (ожидаемая)ставка дохода на собственный капитал;

- Rf — безрисковая ставка дохода;

- Rm – среднерыночная ставка дохода;

- (Rm - Rf) – среднерыночная премия за риск;

- β – коэффициент бета как количественная мера систематического риска.

Базовая модель САРМ занимает важное место в теории портфеля и основана, в частности, на допущении о том, что рациональный инвестор путем диверсификации своего инвестиционного портфеля стремится к минимизации несистематических рисков, связанных инвестированием в конкретный актив. Например, несистематические риски инвестирования в акции компании обусловлены характером ее деятельности – в частности, уровнем товарной диверсификации, качеством управления и т.п., а также финансовым положением компании – прежде всего, степенью зависимости от внешних источников финансирования.

В этой связи ожидаемая доходность по базовой модели САРМ включает премию только за систематический риск, который складывается под влиянием макроэкономических факторов (инфляция, экономический спад и др.) и не может быть устранен путем диверсификации инвестиционного портфеля.

В практике оценки бизнеса в процессе обоснования ставки дохода на собственный капитал оцениваемой компании используется модификация базовой модели САРМ, согласно которой базовая модель САРМ дополняется (путем прибавления) следующими основными премиями за несистематический риск инвестирования в оцениваемую компанию: С1 – премия за риск инвестирования в конкретную компанию; С2 – премия за риск инвестирования в малый бизнес; С3 – премия за страновой риск.

Как обосновать параметры модели САРМ в Российской практике?

Безрисковая ставка дохода Rf соответствует эффективной ставке дохода к погашению безрисковых активов – т.е. активов, которые удовлетворяют следующим условиям:

- доходности по ним определены и известны заранее;

- вероятность потери средств в результате вложений в актив минимальна;

- продолжительность периода обращения актива совпадает или близка со сроком прогнозируемого периода владения оцениваемым объектом.

Выбор актива для расчета безрисковой ставки дохода определяется также валютой расчета – например, для расчета ставки дохода для дисконтирования рублевого денежного потока обоснованно рассчитывать доходность по безрисковому активу, номинированному в рублях.

За рубежом в качестве безрисковой ставки обычно используются ставки дохода по государственным ценным бумагам. В отечественной практике, наряду с этим, в качестве безрисковых активов после кризиса 1998г. предлагалось рассматривать также депозиты Сбербанка РФ и банков высокой категории надежности. Однако использование ставок по депозитам банков в качестве безрисковой доходности в настоящее время представляется недостаточно обоснованным, что обусловлено более высоким риском вложения в депозиты банков по сравнению с государственными ценными бумагами и непродолжительными сроками приема депозитов (один-два года).

Государственные облигации РФ представлены рублевыми и валютными финансовыми инструментами. Примером рублевых облигаций служат облигации федерального займа (ОФЗ), эмитент которых выступает Министерство финансов РФ. Владельцами данных облигаций могут быть как юридические, так и физические лица, резиденты и нерезиденты; аукционы и вторичные торги проводятся на ММВБ.

Объем рынка валютных облигаций существенно выше уровня рынка рублевых облигаций. Валютные облигации РФ представлены двумя видами: облигации внутреннего валютного займа (ОВВЗ) и еврооблигации РФ. При этом рискованность вложений в ОВВЗ оценивается международными рейтинговыми агентствами как более высокая по сравнению с еврооблигациями. В связи с этим в качестве безрискового актива для обоснования нерублевой (например, долларовой) безрисковой ставки целесообразно рассмотрение еврооблигаций.

Обоснование среднерыночной ставки дохода Rm связано с расчетом фактической доходности рыночного портфеля. На практике в качестве рыночного портфеля рассматриваются портфели, образованные на основе индексов с широкой базой – например, в РФ возможен расчет по индексу фондовой площадки (Московской биржи), информационных агенств (AK&M) и др.

Коэффициент бета (β) как количественная мера систематического риска в модели САРМ рассчитывается с использованием информации о динамике доходности акций как инвестиционных активов на фондовом рынке по следующей формуле:

βi = Cov(Ri , Rm)/ Var( Rm) , где

- βi — мера систематического риска i-того актива (портфеля) относительно рынка;

- Cov(Ri, Rm) - ковариация доходности i-того актива (портфеля) (Ri) и среднерыночной доходности (Rm);

- Var( Rm) – вариация среднерыночной доходности (Rm).

Таким образом, коэффициент бета отражает амплитуду колебаний доходности конкретного актива (портфеля) по сравнению с общей доходностью фондового рынка в целом.

Величина бета характеризует, насколько риск владения конкретными активами больше или меньше риска рыночного портфеля. Актив, бета которого выше единицы, более чувствителен к систематическому риску по сравнению с фондовым рынком в среднем, и, соответственно, характеризуется более высоким риском по сравнению со среднерыночной ситуацией. Соответственно, активы с бетой меньше единицы являются менее рискованными по сравнению с рыночным портфелем.

Таким образом, чем выше значение коэффициента бета актива, тем выше уровень его систематического риска. Курс акций компании, для которой коэффициент бета равен 1,2, при возрастающей тенденции на рынке будут расти в среднем на 20% быстрее по сравнению со среднерыночным уровнем. И, наоборот, при депрессивном состоянии рынка курс акций данной компании будет уменьшаться на 20% быстрее среднерыночного. Поэтому, если курс акций на фондовом рынке снизится на 10%, можно ожидать, что курс акции данной компании упадет на 12%.

Характеризуя параметры, которые добавлены в базовую модель САРМ в процессе ее адаптации для целей оценки бизнеса, отметим, что широкую область применения имеет премия за несистематические риски инвестирования в конкретную компанию (С1).

Премия за риск инвестирования в малый бизнес (С2) применяется в случае, если оцениваемая компания относится к малому бизнесу; цель ее введения состоит в компенсации дополнительной нестабильности доходов малого бизнеса.

Премия за страновой риск (С3) вводится, например, в случае, если доходность собственного капитала российской компании оценивается по параметрам базовой модели САРМ, которые рассчитаны по данным зарубежных развитых рынков капитала. В этом случае премия за страновой риск необходима для компенсации дополнительных рисков инвестирования в РФ по сравнению с развитыми рынками.

Для учета странового риска необходимо выявить важнейшие факторы, определяющие риск инвестирования в страну, а также разработать метод количественного определения риска для рассматриваемой страны. В ряду основных факторов странового риска выделяют риск нестабильности законодательства и риск ненадежности прав собственности. Под влиянием этих факторов могут возникнуть следующие дополнительные риски: риск, связанный с конвертированием иностранной валюты; риск потери активов вследствие возможных действий правительства по национализации и экспроприации; риск, связанный с ограничительными мерами по движению капитала; риск, связанный с возможностью государственного регулирования цен и т.д.

Практика применения модели САРМ в условиях развитого рынка капитала, как правило, предполагает использование готовых значений параметров модели, рассчитанных специализированными компаниями. На развивающихся рынках оценщик обычно самостоятельно рассчитывает значения параметров модели САРМ.

Характеризуя области применения модели САРМ, отметим, что модель однозначно применима для оценки ожидаемой доходности собственного капитала открытых компаний, представленных на фондовом рынке. Также можно использовать данную модель для оценки компании, аналоги которой активно торгуются на фондовом рынке.

4. Модель кумулятивного построения

Модель кумулятивного построения ставки дисконта применяется при оценке закрытых компаний, для которых сложно найти сопоставимые открытые компании-аналоги и, соответственно, невозможно использование модели САРМ.

При использовании данной модели за основу берется безрисковая ставка, к которой прибавляется премия за риск инвестирования в закрытые компании. Модель кумулятивного построения наилучшим образом учитывает все виды рисков, связанных как с факторами общего характера (макроэкономических факторов и факторов вида экономической деятельности предприятия), так и со спецификой оцениваемого предприятия.

Ставка дисконта по модели кумулятивного построения рассчитывается по следующей формуле:

Rе = Rf + С1 + С2 + С3 + С4 + С5 + С6 + С7 , где

- Rе – требуемая (ожидаемая)ставка дохода на собственный капитал оцениваемой компании;

- Rf – безрисковая ставка дохода;

- С1 – премия за риск, связанный с размером предприятия;

- С2 –премия за риск финансовой структуры (источники финансирования предприятия);

- С3 – премия за риски товарной и территориальной диверсификации;

- С4 – премия за риск диверсификации клиентуры;

- С5 – премия за риск уровня и прогнозируемости прибыли;

- С6 – премия за риск качества управления;

- С7 – премия за прочие риски.

Указанные премии за риск устанавливаются для оцениваемого предприятия в диапазоне от 0% до 5% по каждому виду премии – при максимальном уровне риска устанавливается наибольшая величина премии.

Модель кумулятивного построения имеет практически неограниченную область применения. Основным ее недостатком является преимущественное использование субъективных подходов к обоснованию значений премий за риски. Между тем, в настоящее время в отдельных публикациях, в отчетах крупных оценочных фирм предлагаются методические подходы к обоснованию величин премий за риск в модели кумулятивного построения. Использование таких подходов, повышая степень объективности и обоснованности определения ставки дисконта, вместе с тем требует значительной информации как по оцениваемому предприятию, так и по аналогичным компаниям, по рынку в целом.

Так, например, в процессе оценки премии за риск, связанный с размером компании, необходимо учесть, что крупная компания часто имеет преимущества перед малыми за счет большей стабильности бизнеса, относительно более легкого доступа к финансовым рынкам при необходимости привлечения дополнительных ресурсов. Вместе с тем, есть ряд отраслей, где эффективнее работают малые предприятия: торговля, общественное питание, обслуживание населения, производство без применения сложных технологических процессов. Поэтому величину премии за риск обоснованно оценивать с учетом тенденций, сложившихся на аналогичных предприятиях, которые занимаются теми же видами экономической деятельности, что и оцениваемое предприятие.

В результате премия за риск, связанный с размером компании, может быть определена по следующей формуле:

Хr = Хmax ×(1 – N / Nmax), где

- Хr – искомый уровень премии за риск, связанный с размером компании;

- Хmax– максимальный размер премии (5%);

- N – величина активов оцениваемой компании по балансу на дату оценки;

- Nmax – максимальная величина активов среди аналогичных предприятий, которые занимаются теми же видами экономической деятельности.

Например: определить премию за риск, связанный с размером компании, для ОАО «Объект оценки», величина совокупных активов которой на дату оценки составляла 46 462 млн.руб. Известна информация о величине активов аналогичных компаний: «Первый аналог» 20 029 млн.руб., «Второй аналог» 22 760 млн.руб., «Третий аналог» 51 702 млн.руб., «Четвертый аналог» 61 859 млн.руб.

Решение: максимальная величина активов среди аналогичных предприятий отмечается у «Четвертого аналога» и составляет 61 859 млн.руб. Тогда премия за риск, связанный с размером компании, для ОАО «Объект оценки» по представленной формуле составит

1,2% = 5% * (1- 46 462/ 61 859).