- Предпосылки применения, преимущества и недостатки метода капитализации доходов в оценке бизнеса.

- Этапы применения метода капитализации доходов в оценке бизнеса.

- Расчет капитализируемой базы в оценке бизнеса.

- Методы расчета коэффициента капитализации в оценке бизнеса.

- Расчет итоговой величины стоимости бизнеса методом капитализации доходов.

1. Предпосылки применения, преимущества и недостатки метода капитализации доходов в оценке бизнеса

Метод капитализации доходов в оценке бизнеса применяется при стабильности ожидаемых от функционирования бизнеса доходов без осуществления дополнительных инвестиций, когда ожидается неизменность величины доходов или незначительные темпы их роста. Реально указанные предпосылки существуют крайне редко: например, по методу капитализации можно определить стоимость привилегированных акций с гарантированными постоянными дивидендами при условии, что срок обращения акций не ограничен. Поэтому чаще всего стоимость бизнеса по доходному подходу оценивается методом дисконтированных денежных потоков.

Метод капитализации доходов неприменим, если бизнес убыточен, недавно создан, а также если он активно развивается, вкладывая инвестиции, расширяя (изменяя) направления деятельности, сегменты рынка и т.д.

Капитализация в оценочной деятельности рассматривается как процесс «превращения» (приведения) показателя дохода в показатель стоимости. По методу капитализации доходов стоимость объекта собственности определяется делением капитализируемой базы на коэффициент капитализации. При этом в качестве капитализируемой базы используется величина дохода, генерируемого оцениваемым объектом в течение определенного периода (года).

Поэтому метод капитализации доходов обоснованно применять:

- для предварительной экспресс-оценки бизнеса,

- для оценки предприятий малого и среднего бизнеса в сфере торговли, услуг (сдача в аренду, гостиничный бизнес) с использованием информации о сопоставимых объектах.

Оценка стоимости бизнеса методом капитализации дохода возможна при наличии большого объема ретроспективной информации, в результате анализа которой можно сделать вывод о стабильности доходов оцениваемого бизнеса.

Основное преимущество метода капитализации – в простоте расчетов, недостатки — в узкой области применения метода и высокой чувствительности стоимости к изменению коэффициента капитализации, что определяет необходимость детального обоснования его величины.

2. Этапы применения метода капитализации доходов в оценке бизнеса

Стоимость предприятия (бизнеса) по методу капитализации доходов (I) определяется делением капитализируемой базы, величины дохода, генерируемого бизнесом (V), на коэффициент капитализации (R) по следующей формуле: V= I : R.

В процессе применения метода капитализации доходов реализуются следующие основные этапы:

- 1. обоснование вида и величины показателя, используемого в качестве капитализируемой базы;

- 2. расчет коэффициента капитализации;

- 3. определение предварительной величины стоимости бизнеса путем деления капитализируемой базы на коэффициент капитализации;

- 4. выведение итоговой величины стоимости путем внесения поправок, корректировок.

3. Расчет капитализируемой базы в оценке бизнеса

В рамках первого этапа необходимо подчеркнуть, что в качестве капитализируемой базы теоретически возможно использование различных показателей дохода: показателей прибыли (чистая прибыль, прибыль после налогообложения, прибыль до налогообложения), дивидендов, выручки от реализации продукции, денежного потока.

Выбор вида показателя, используемого в качестве капитализируемой базы, тесно связан с результатами анализа информации о ценах сделок (предложений) по продаже аналогичных компаний. В случае, если такие сделки (предложения) оценщиком выявлены, то (при условии доступности информации о величине основных показателей дохода аналогичных компаний) представляется обоснованным использовать указанные данные в процедуре расчета как коэффициента капитализации, так и капитализируемой базы. В остальных случаях в качестве капитализируемой базы обычно используют чистую прибыль.

Например, при оценке небольшого предприятия по продаже питьевой воды было выявлено несколько предложений о продаже аналогичных готовых предприятий; по некоторым предложениям приводились также данные о годовой величине выручки от реализации продукции предприятий-аналогов. В такой ситуации после подтверждения сопоставимости оцениваемого предприятий и предприятий-аналогов обоснованно рассчитывать коэффициент капитализации на основании рыночных данных (см. второй этап рассматриваемого метода) с одновременным выбором соответствующего показателя (выручки от реализации продукции) в качестве капитализируемой базы.

Способы расчета величины капитализируемой базы рассмотрим на примере чистой прибыли как наиболее распространенного показателя, используемого в методе капитализации доходов. Капитализируемая база может быть рассчитана одним из следующих способов:

- на основе ретроспективных значений чистой прибыли оцениваемой компании; например, на уровне чистой прибыли последнего отчетного года, или на уровне средней (средневзвешенной) прибыли за последние три-пять лет. Для использования фактической чистой прибыли при обосновании капитализируемой базы необходимо провести процедуру ее нормализации – т.е. выявления типичных доходов и расходов, характерных для аналогичного нормального функционирующего бизнеса. Возможно также проведение инфляционной корректировки фактических величин чистой прибыли;

- на основе прогнозируемой чистой прибыли оцениваемой компании; например, на уровне прибыли первого года прогнозного периода; при этом прогнозные величины могут быть рассчитаны на основе фактических ретроспективных данных путем построения тренда с учетом прогнозов развития предприятия по планам его менеджмента/ собственников;

- путем комбинации данных о фактических значениях чистой прибыли за несколько периодов в прошлом и прогнозных данных на ближайшее будущее. Например, для оценки бизнеса на 01.01.2016г. капитализируемая база может быть рассчитана как средняя (средневзвешенная) следующих пяти величин: чистой прибыли за 2014-2015гг. и прогнозной чистой прибыли на 2016-2017гт. Данный способ хорош тем, что обеспечивает наглядное подтверждение стабильности доходов оцениваемого бизнеса. Перейдите по следующей активной ссылке и ознакомьтесь с практикой расчета капитализируемой базы путем комбинации данных о фактических и прогнозных величинах чистой прибыли.

4. Методы расчета коэффициента капитализации в оценке бизнеса

На втором этапе для расчета коэффициента капитализации может быть использован один из двух методов — метод рыночной экстракции или расчетный метод.

Метод рыночной экстракции (метод рыночной выжимки) основан на рыночных данных о ценах сделок (предложений) по продаже аналогичных компаний. Как отмечалось выше (см. 1-й этап), если такие сделки (предложения) выявлены, при условии доступности информации о величине основных показателей дохода аналогичных компаний обоснованно использовать указанные данные в процедуре расчета как коэффициента капитализации, так и капитализируемой базы.

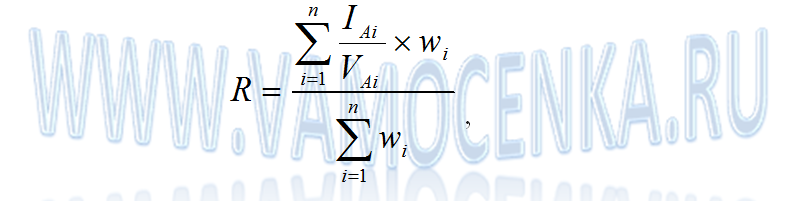

Коэффициент капитализации методом рыночной экстракции рассчитывается по следующей формуле:

- где R – коэффициент капитализации;

- V – предварительная величина стоимости предприятия по методу капитализации доходов;

- IAi – величина определенного показателя дохода, генерируемого i-той аналогичной компанией (чистая прибыль, выручка от реализации и др.);

- VAi – цена сделки (предложения) по продаже i-той аналогичной компании;

- wi – удельный вес результата применения информации по i-той аналогичной компании.

Метод рыночной экстракции имеет ограниченную область применения, используется преимущественно для оценки мелких, средних компаний в сфере торговли, услуг. Однако при наличии предпосылок применения метода рыночной экстракции его использование целесообразно.

Расчетный метод определения коэффициента капитализации применяется чаще.

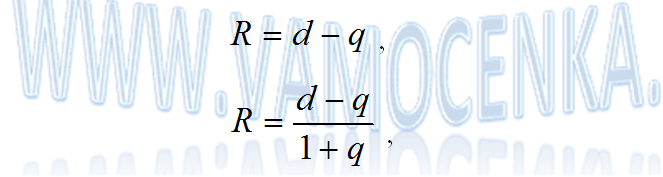

В настоящее время в большинстве источников предлагается применение расчетного метода, как правило, на базе ставки дисконта. По данному методу коэффициент капитализации может быть рассчитан по одной из следующих формул:

- где R – коэффициент капитализации;

- d – ставка дисконта;

- q – стабильные долгосрочные темпы роста показателя дохода, выбранного в качестве капитализируемой базы.

Первая из приведенных формул применяется в случае, когда капитализируемая база рассчитана на основе прогнозируемой величины показателя дохода (как правило, чистой прибыли); соответственно, вторая формула применима при обосновании капитализируемой базы на основе ретроспективных значений показателя дохода.

Наряду с этим, в рамках расчетного метода существует подход к обоснованию коэффициента капитализации в оценке бизнеса путем суммирования ставки дохода на вложенные инвестиции (on) и нормы возврата вложенных инвестиций (of) или ее части. Применение такого подхода является обоснованным в случае, если в течение определенного периода ожидается полная или частичная потеря стоимости бизнеса. В этом случае ставка возврата (of) предназначена для накопления средств в течение указанного определенного периода с целью возмещения потери первоначально вложенных в приобретение бизнеса инвестиций.

Однако возникновение такой ситуации представляется маловероятной при выполнении основной предпосылки применения метода капитализации доходов — получения стабильных доходов от функционирования бизнеса без дополнительных вложений в течение длительного периода времени.

Выделение в составе коэффициента капитализации ставки дохода на инвестиции (on) и нормы возврата инвестиций (of) распространено в оценке недвижимости; в этой связи применение данного подхода может быть обоснованным в оценке соответствующих видов бизнеса – например, бизнеса объектов коммерческой недвижимости (небольших магазинов и др.) Для расчета ставки дохода на инвестиции (on) используются методы обоснования ставки дисконта; норма возврата инвестиций (of) может быть рассчитана одним из следующих методов, широко применяемых в оценке недвижимости: методом Ринга, методом Хоскольда или методом Инвуда.

5. Расчет итоговой величины стоимости бизнеса методом капитализации доходов

На третьем этапе применения метода капитализации доходов рассчитывается предварительная величина стоимости бизнеса (V) путем деления капитализируемой базы (I)на коэффициент капитализации (R).

На четвертом этапе рассчитанная выше предварительная величина стоимости в случае необходимости корректируется, в результате получают итоговую величину стоимости предприятия по методу капитализации доходов.

Корректировки предварительной величины стоимости осуществляются путем прибавления к ней стоимости избыточных и нефункционирующих активов, которые не принимают участия в формировании капитализированных потоков доходов. В качестве таких активов может выступать неустановленное оборудование, неиспользуемые объекты недвижимости и т.д.

Наряду с этим, если компания на дату оценки имеет избыточный собственный оборотный капитал, его величину следует прибавить к стоимости действующего предприятия. В случае недостатка собственного оборотного капитала стоимость предприятия необходимо уменьшить на эту величину.

Как правило, результаты расчета по методу капитализации доходов представляют собой стоимость предприятия в целом при наличии 100%-го контроля для единоличного владельца. В том случае, если необходимо определить стоимость меньшей доли, то необходимо сделать соответствующую скидку на недостаток прав контроля над бизнесом. При необходимости также может быть сделана скидка на недостаточную ликвидность оцениваемой доли.