Процедура применения метода дисконтированных денежных потоков описана по шести основным этапам и представлена в виде схемы. Представлены практические подходы к обоснованию основных параметров метода: денежных потоков, остаточной стоимости и др. Есть ссылки на описание процедур применения других этапов метода дисконтированных денежных потоков.

1. Предпосылки применения метода дисконтированных денежных потоков в оценке бизнеса, его преимущества и недостатки

Оценка стоимости бизнеса доходным подходом основана на преобразовании в текущую стоимость ожидаемых доходов, которые оцениваемый бизнес способен в будущем принести своему владельцу. Методология доходного подхода основана на принципах ожидания и замещения. Теоретически в качестве показателей доходов могут рассматриваться различные показатели, в том числе прибыль, денежный поток, величина дивидендов, валовая выручка. На практике применение конкретных методов доходного подхода основывается на первых двух показателях. В рамках доходного подхода к оценке бизнеса выделяют два основных метода: дисконтирования будущих доходов (метод дисконтированных денежных потоков) и метод прямой капитализации доходов. Метод дисконтирования будущих доходов основан на предположении о том, что стоимость инвестиций в некоторое предприятие зависит от будущих выгод, которые извлечет из этого предприятия его владелец или инвестор. Ожидаемые будущие доходы дисконтируют (приводят к текущей стоимости) с использованием ставки дисконта, соответствующей требуемой инвестором ставке дохода. В качестве будущих доходов чаще всего используют показатели денежных потоков. В отдельных случаях возможно использование показателей прибыли (валовой, чистой и т.д.), или дивидендов. Выделяют следующие преимущества оценки бизнеса на основе денежных потоков по сравнению с оценками, осуществляемыми на основе прибылей.

- Будущие прибыли от бизнеса прямо учитывают лишь ожидаемые текущие издержки по производству и продаже продукции, в то время как будущие капиталовложения по поддержанию и расширению производственных или торговых мощностей бизнеса в прогнозе прибылей отражаются только частично — через их текущую амортизацию.

- Прибыль по данным бухгалтерского учета может быть подвержена значительным манипуляциям. Ее объявляемая величина зависит от метода учета стоимости покупных ресурсов в себестоимости проданной продукции (LIFO, FIFO, метод скользящей средней), от метода ускоренной амортизации, от критерия зачисления продукции в реализованную продукцию (по факту поступления средств на ее оплату либо по выполнению обусловленного в договорах на поставку базиса поставки) и др.

Когда применять метод дисконтированных денежных потоков в оценке бизнеса? Прежде всего, для оценки стоимости успешно функционирующих действующих предприятий. Основное преимущество метода дисконтированных денежных потоков над методом капитализации прибыли состоит в том, что метод дисконтированных денежных потоков позволяет оценивать бизнес с неравномерными, а иногда и отрицательными финансовыми результатами, в условиях нестабильности дохода и рынка в целом. Данный метод является единственным методом оценки бизнеса, в процедуре применения которого непосредственно используются в качестве параметров расчета следующие основные элементы:

- размер доходов, которые инвестор (владелец) рассчитывает получить в будущем;

- сроки получения доходов;

- риски, связанные с получением или неполучением доходов, которые берет на себя инвестор.

Недостатки метода дисконтированных денежных потоков состоят в сложности его применения, неизбежности влияния на результаты оценки субъективного фактора. Также существует вероятность ошибок в прогнозировании величин компонентов будущих денежных потоков.

2. Этапы применения метода дисконтированных денежных потоков в оценке бизнеса

В разных источниках по оценке бизнеса встречается различная детализация процедуры применения метода дисконтированных денежных потоков — с выделением от четырех до двенадцати этапов оценки. На практике в оценке бизнеса могут быть применены следующие основные этапы метода дисконтированных денежных потоков, представленные на следующем рисунке (название этапов приведены как активные ссылки; перейдите по каждой из них и узнайте о содержании каждого этапа):

- выбор вида денежного потока, который будет использоваться для определения стоимости бизнеса;

- определение длительности прогнозного периода; расчет для каждого года прогнозного периода величины денежного потока (для собственного капитала или бездолгового денежного потока) прямым или косвенным методом;

- расчет ставки дисконта, соответствующей виду денежного потока;

- расчет остаточной стоимости предприятия (бизнеса) на момент окончания прогнозного периода;

- определение дисконтированной величины будущих денежных потоков, дисконтированной величины остаточной стоимости бизнеса и их суммарного значения;

- внесение поправок, выполнение процедур проверки в процессе определения стоимости бизнеса по методу дисконтированных денежных потоков.

Этапы метода дисконтированных денежных потоков в оценке бизнеса

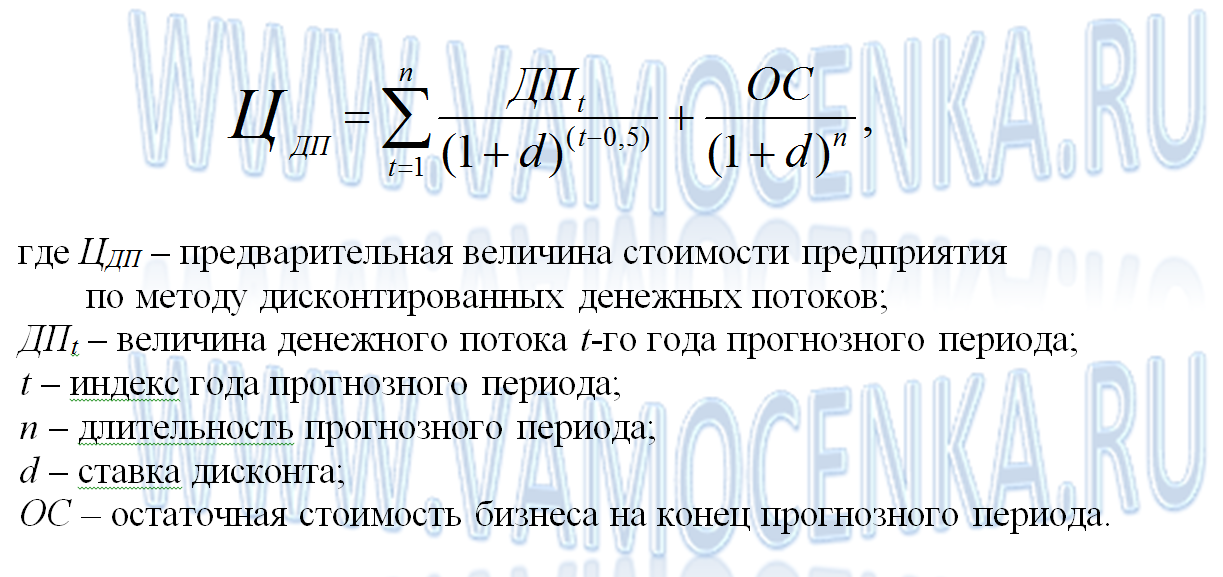

Остаточная стоимость бизнеса рассчитывается на конец прогнозного периода и по отношению к дате оценки является будущей стоимостью, поэтому она должна быть приведена к текущей стоимости путем дисконтирования. В рамках следующего этапа рассчитывается предварительная величина стоимости предприятия по методу дисконтированных денежных потоков путем суммирования текущей стоимости будущих денежных потоков с текущей стоимостью остаточной стоимости бизнеса, как представлено в следующей формуле:  При этом важно учесть следующее важное допущение: при определении текущей стоимости денежных потоков предполагается, что они поступают равномерно в течение года. В связи с этим денежные потоки дисконтируются на середину каждого года прогнозного периода (t-0,5). На завершающем этапе применения метода дисконтированных денежных потоков осуществляется внесение следующих основных поправок:

При этом важно учесть следующее важное допущение: при определении текущей стоимости денежных потоков предполагается, что они поступают равномерно в течение года. В связи с этим денежные потоки дисконтируются на середину каждого года прогнозного периода (t-0,5). На завершающем этапе применения метода дисконтированных денежных потоков осуществляется внесение следующих основных поправок:

- полученная в результате реализации предыдущего этапа текущая стоимость предприятия не включает стоимость избыточных и нефункционирующих активов, которые не принимают участия в формировании денежных потоков (неустановленное оборудование, неиспользуемые площади и т.д.) Эти активы подлежат отдельной оценке. Результат этой оценки должен быть прибавлен к величине стоимости предприятия, полученной на основе дисконтированных денежных потоков.

- Если компания на дату оценки имеет избыточный собственный оборотный капитал, его величину следует прибавить к стоимости действующего предприятия. В случае недостатка собственного оборотного капитала стоимость предприятия необходимо уменьшить на эту величину.

- Как правило, результаты расчета по модели дисконтированных денежных потоков представляют собой стоимость предприятия в целом при наличии 100%-го контроля для единоличного владельца. В том случае, если необходимо определить стоимость меньшей доли, то необходимо сделать соответствующую скидку на недостаток прав контроля над бизнесом.

- В случае, если по результатам дисконтирования бездолговых денежных потоков необходимо определить стоимость собственного капитала, тогда из величины оценочной стоимости всего инвестированного капитала следует вычесть величину долговых обязательств.

В завершении расчета по методу дисконтированных денежных потоков необходимо также выполнение следующих процедур проверки:

- прогнозируемые темпы роста выручки предприятия должны примерно соответствовать ожидаемым темпам роста рынка по осуществляемому виду экономической деятельности в целом; в случае, если отмечается превышение, необходимо убедиться в наличии у оцениваемого предприятия необходимых для этого конкурентных преимуществ;

- прогнозируемый рост выручки также должен отражать ретроспективные тенденции развития предприятия и не должен превышать его производственные возможности;

- прогнозируемая доходность не должна существенно отличаться от значений соответствующих ретроспективных показателей по оцениваемому предприятию и от доходности аналогичных компаний; при наличии расхождений необходимо проверить возможное изменение факторов доходности (снижение барьеров для вступления в отрасль, усиление влиятельности потребителей, укрепление позиции компании в отрасли и др.);

- вид и структура прогнозируемых денежных потоков должны соответствовать виду применяемых ставок дисконта; например, для дисконтирования номинальных денежных потоков для собственного капитала должна применяться номинальная ставка дисконта для собственного капитала;

- необходимо проверить, насколько выполненные расчеты отражают действующую на предприятии систему налогообложения и его налоговое поле как совокупность налогов, уплачиваемых предприятием, их ставок и льгот по ним.